")

<추천 책: 오가닉 비즈니스(Organic Business: Network is eating the world)>

“금융거래는 숫자일 뿐입니다. 정보에 불과하지요. 예를 들어 온라인 결제를 위해 10만 명의 사람, 뉴욕 맨해튼의 빌딩, 1970년대 시작된 메인프레임 기반의 거대한 데이터 센터가 필요하지 않습니다. (… 오늘날의 새로운 현상들은) 저에게는 은행의 해체(unbundling)를 의미합니다.”

마크 앤드리슨(Marc Andreesen)이 금융산업에 대해 2014년10월 블룸버그 비즈니스와의 인터뷰에서 이야기한 내용이다. 그는 넷스케이프 네비게이터를 개발했고 그 이후 벤처투자자로서 페이스북, 트위터, 에어비앤비 등 세상을 바꿔놓은 기업에 초기 투자를 했다.

금융거래가 음악, 영화, 책과 같은 정보라는 것은 어떤 의미를 가지는가? 마치 아이튠즈가 음악을, 넷플릭스가 영화를, 아마존이 출판산업을 해체(unbundling)한 것과 마찬가지로 금융산업에도 그와 같은 거대한 파도가 밀려오고 있다는 것을 의미한다. 규제가 상대적으로 심한 금융산업의 특성상 조금 늦춰진 것 뿐이지 더 이상 피할 수 없는 현상이다.

핀테크는 정보 혁명, 나아가 네트워크 혁명이다

그렇다면 핀테크(Fintech)를 어떻게 정의할 것인가? 단순히 금융(Finance)과 기술(Technology)의 합성어인가? 물론 이런 관점도 틀린 것은 아니다. 모바일 인터넷, 빅데이터 등의 정보기술을 기존의 금융시스템에 접목하여 더욱 효율적으로, 사용하기 쉽고 편리하게 만드는 것에 주목하는 것이다.

미국의 탑 비즈니스 스쿨인 와튼의 핀테크 클럽의 경우는 핀테크를 “기술을 이용하여 금융시스템을 보다 효율적으로 만드는 기업들로 이루어진 산업(an economic industry composed of companies that use technology to make financial systems more efficient)”으로 정의하고 핀테크 기업의 예로 킥스타터(크라우드 펀딩), 렌딩클럽(P2P 대출), 웰스프론트(알고리즘 기반 자산관리), Xoom(결제), 코인베이스(비트코인 기반 결제) 등을 들고 있다. 이러한 매우 다양한 분야 기업들의 공통점을 금융시스템과 금융산업을 보다 더 효율적으로 만드는 것에서 찾고 있는 것이다.

그러나 핀테크는 단순히 기술 혁명이 아니라 보다 폭넓게는 정보 혁명, 더 나아가 네트워크 혁명을 의미한다. 그렇다면 핀테크란 ‘정보기술을 이용하여 금융서비스, 나아가 금융산업을 해체하여 더욱 저렴하며, 안전하고, 편리한 금융 서비스 네트워크를 만드는 것’으로 정의할 수 있다. 위의 정의는 기존 시스템의 효율성을 강조하기 보다는 새로운 네트워크를 기반으로한 가치창출과 효율성의 극대화에 초점을 맞추고 있다.

연결에 기반한 새로운 금융거래 네트워크의 출현

이제는 연결이 지배하는 세상이다. 이러한 세상에서는 모든 것이 투명해지고(transparent) 수요와 공급의 연결이 즉각적(instantaneous)이다. 과거에는 상상하기 힘들었던 새로운 형태의 비즈니스 모델이 가능해진다는 것이다.

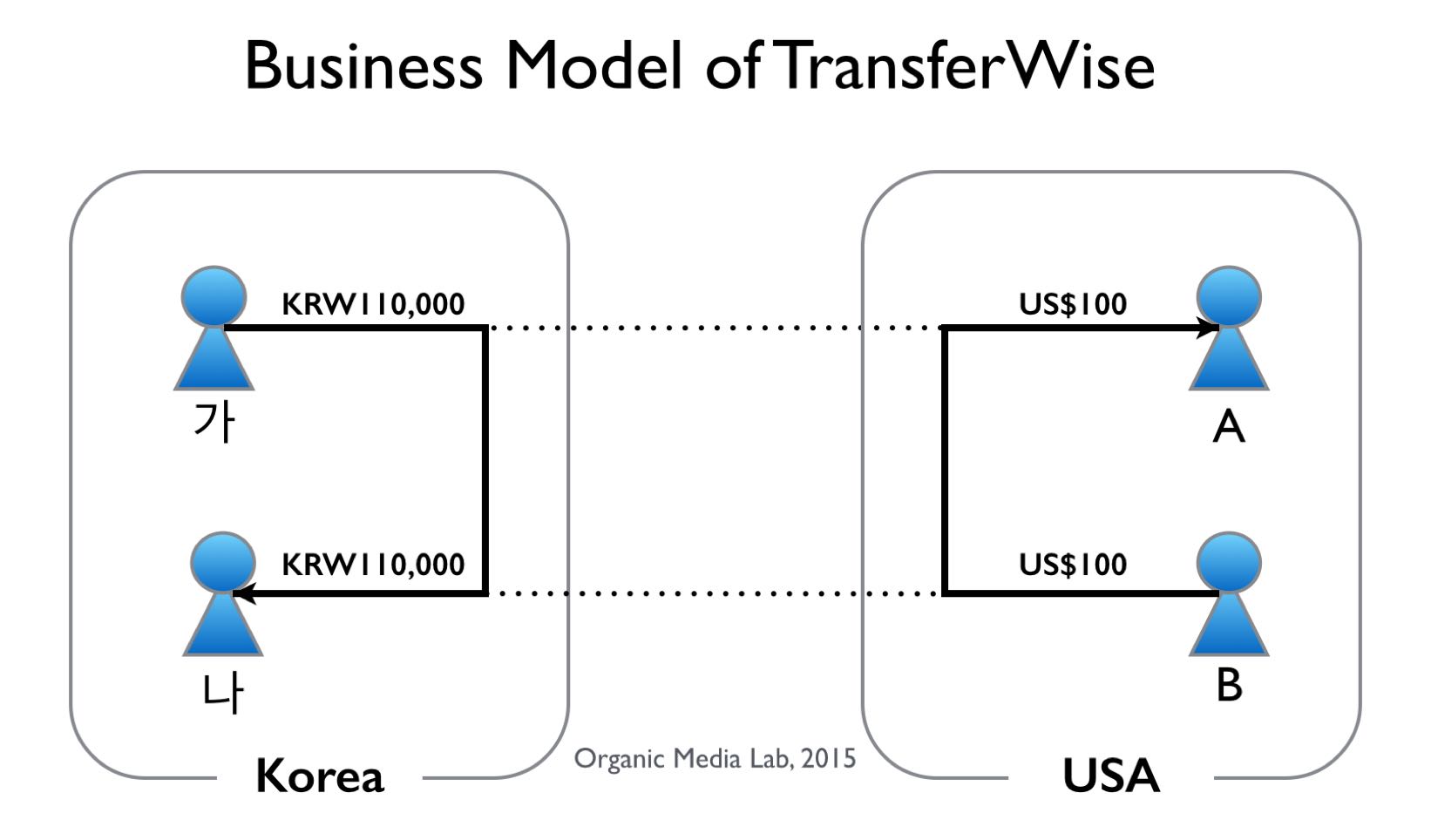

핀테크의 대표적인 사례로 많이 언급되는 트랜스퍼와이즈의 비즈니스 모델을 살펴보자. 심하게 이야기하자면 트랜스퍼와이즈는 환치기에 기반한 외환거래 네트워크다. 예전에는 외환으로 환전이 필요한 사람들과 내국환으로 환전이 필요한 사람들을 쉽게 연결시켜줄 수 있는 방법이 없었지만 이제는 외환의 수요와 공급을 실시간으로 연결하여 쉽게 환치기가 가능한 것이다(여기서 법적 이슈는 다루지 않는다. 참고로 트랜스퍼와이즈의 경우 영국에서 합법적으로 운영되고 있으며 최대 백만파운드까지 외화송금을 할 수 있다. 저렴한 수수료(0.5%)를 무기로 2015년 1월 현재 총 30억 파운드가 송금되었고 송금규모는 매월 16-20% 성장하고 있다).

트랜스퍼와이즈는 소위 “환치기” 네트워크이다. 한국의 ‘가’라는 사람이 미국의 ‘A’라는 사람에게 100불을 보내야하고 미국의 ‘B’가 한국의 ‘나’에게 100불을 보내야하는 상황이라면 이를 한국의 ‘가’로 부터 받은 11만원을 ‘나’에게 보내주고, 미국의 ‘B’에게서 받은 100불을 ‘A’에게 보내줌으로서 필요한 거래를 성사시킨다.

이러한 네트워크는 외환거래 뿐 아니라 대출, 결제, 펀딩 등에서도 나타나고 있다. 대출의 이베이(Ebay for Money)로 불리는 렌딩클럽의 경우는 사채 네트워크라 할 수 있다. 누구든지 적은 돈을 빌리고 빌려줄 수있다. 과거와는 달리 일정 규모의 네트워크가 형성되면서 적은 돈을 빌려주는 사람도 여러 사람에게 ($25 단위로) 나눠서 빌려줄 수 있다(실제로 렌딩클럽은 채무불이행의 위험을 줄이기 위해 100명 이상에게 분산투자를 권유하고 있다. 분산투자모형은 아래 그림 참조).

비트코인은 참여자의 연결에 기반한 완전히 새로운 개념의 화폐/결제 네트워크라 할 수 있다. 즉 완전히 분산/분권화된 비트코인에서는 결제의 중심이 되는 은행이 존재하지 않고 모든 참여자의 네트워크가 은행을 대체하는 것이다. 이러한 사례들이 바로 네트워크 혁명 관점에서 핀테크를 이해해야 하는 이유다.

연결(의 흔적)과 연산에 기반한 새로운 가치 창출

이제 우리의 모든 행위(예를 들어 친구맺기)는 연결(예를 들어 친구관계)을 낳고 이는 흔적(데이터)을 남긴다. 우리가 알게 모르게 남긴 수많은 흔적(데이터)으로부터 새로운 가치를 만들어 낼 수 있다는 것이다[윤지영, 연결의 6하원칙과 IoT 네트워크].

렌딩클럽의 경우 신용등급을 산정할 때 전통적인 신용데이터에만 의존하지 않는다. 인터넷 상의 데이터(예를 들어 소셜네트워크 활동, 리뷰, 검색추이 등)를 활용하여 신용등급을 조정함으로써 투자위험을 낮춘다.

이러한 데이터의 연산에 기반한 가치 창출은 신용등급 산정뿐 아니라 투자, 펀드와 같은 분야에서도 나타나고 있다. 예를 들어 웰스프론트는 소프트웨어에만 기반하여 매우 저렴하고 안정적인 펀드관리 서비스를 제공하고 있으며, 렌딩로봇과 같은 회사는 헤지펀드와 같은 전문투자기관들의 전유물이었던 알고리즘 기반 P2P대출 투자 관리서비스를 일반투자자에게 저렴하게 제공한다(렌딩로봇 서비스를 설명하는 동영상). 그런가 하면 비트코인은 연결과 연산에 기반하여 금융거래에 있어서의 신뢰와 보안 개념을 재정의하고 있다.

렌딩클럽의 경우 채무자의 대출은 25달러 단위의 채권(note)으로 발행되고 투자자는 이 25달러 단위의 채권을 구입함으로써 포트폴리오를 구성한다(이해의 편의를 위해 중간과정은 생략하였다). 적게는 수백 많게는 수천 명(채권)에게 분산투자를 하는 것이 보편화 되면서 투자자 개인이 관리하기 어려운 상황이 되었다.

핀테크는 결국 중앙집권적 금융시장의 해체이며, 기존의 금융기관, 전문가, 관리자들에게 쏠려 있던 역할을 네트워크가 대체하는 것을 의미한다. 여러분과 같은 일반 사용자가 참여하는 혁명이다. 핀테크를 기존의 금융서비스 틀에서 본다면 핀테크의 미래는 없다. 기존의 틀을 깨고 핀테크를 바라볼 때 가능성과 희망이 보일 것이다. 핀테크가 가져올 네트워크 혁명에 여러분을 초대한다.

<추천 책: 오가닉 비즈니스(Organic Business: Network is eating the world)>

<추천 포스트>

* 많은 공유와 피드백 부탁드리고 글을 인용하실 때에는 반드시 출처를 밝혀 주시기를 부탁드립니다.

** 이글은 나라경제에 기고한 “핀테크, 금융시장의 해체이자 네트워크 혁명이다“를 보완하여 작성한 글입니다.

*** [Update] 2015.4.9. Lenders’ Problem of Diversification 그림과 트랜스퍼와이즈에 대한 괄호안의 보충설명이 추가되었습니다.

April 8, 2015

Sangkyu Rho, PhD

Professor of Information Systems

SNU Business School

e-mail: srho@snu.ac.kr

facebook: sangkyu.rho

linkedIn: Sangkyu Rho

twitter: @srho77